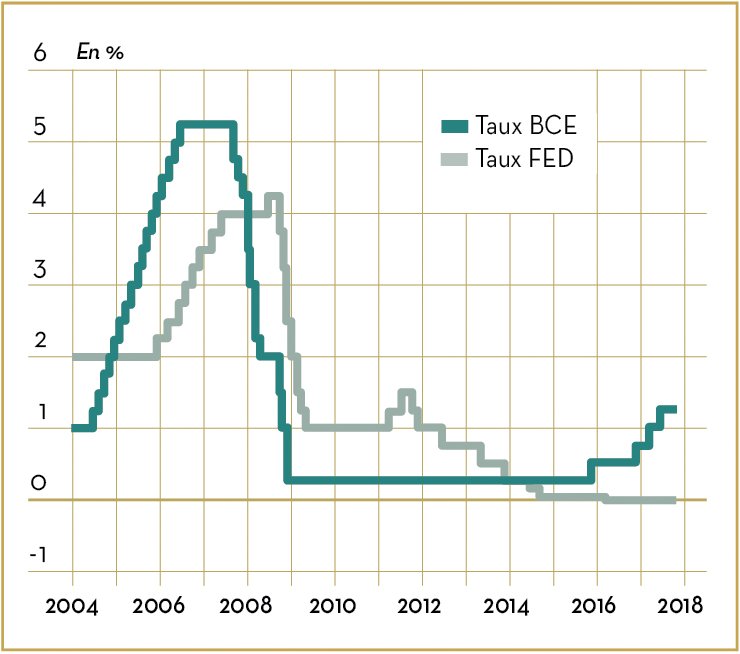

Graphique 1

Évolution des taux directeurs de la FED et de la BCE

Retour à la normale monétaire

Après des années de soutien à l’économie et au secteur financier sous diverses formes, notamment le quantitative easing (QE), le retour à la normale monétaire se profile pour les banques centrales. À des rythmes divers, toutefois. La plus avancée sur ce terrain est la Réserve fédérale américaine. La FED fait face aux États-Unis à une activité dynamique, tirée par de multiples facteurs, comme le plan de soutien budgétaire adopté par l’administration Trump, le renforcement du commerce mondial, ou encore la remontée des prix du pétrole. Si bien que la croissance américaine est désormais attendue à 3 % en 2018. Proche du plein-emploi, le marché du travail américain connaît des tensions qui se manifestent dans les salaires. Ces derniers ont progressé de 2,9 % sur un an, en janvier. De quoi aviver la crainte de l’inflation. Et justifier un resserrement monétaire, avec trois nouvelles hausses des taux directeurs d’ores et déjà prévues par la FED cette année. En zone euro, les tensions sont moindres. Et, malgré la reprise, l’inflation tarde à se manifester. Jusqu’à présent, la BCE s’est contentée de réduire la voilure de sa politique quantitative, avec une réduction de ses achats nets de titres, désormais à 30 milliards d’euros par mois, jusqu’en septembre. Étant donné le renchérissement récent de l’euro, il est d’ailleurs peu probable que la BCE presse le pas vis-à-vis de ses taux, ce qui ferait monter un peu plus la monnaie unique. Il n’en demeure pas moins que les banques centrales, c’est aussi le cas de celle du Japon, en sont à rechercher les freins. Les besoins de financement, la dette, restant partout très élevés, une remontée des rendements et des tensions se font déjà sentir sur le marché obligataire. Avec un risque d’éviction pour les émetteurs privés. L’économie mondiale ayant été rétablie en partie grâce à de « l’argent facile », la question est maintenant de savoir dans quelle mesure elle est capable de s’en passer.

Graphique 2

Crédit photo : McKinsey

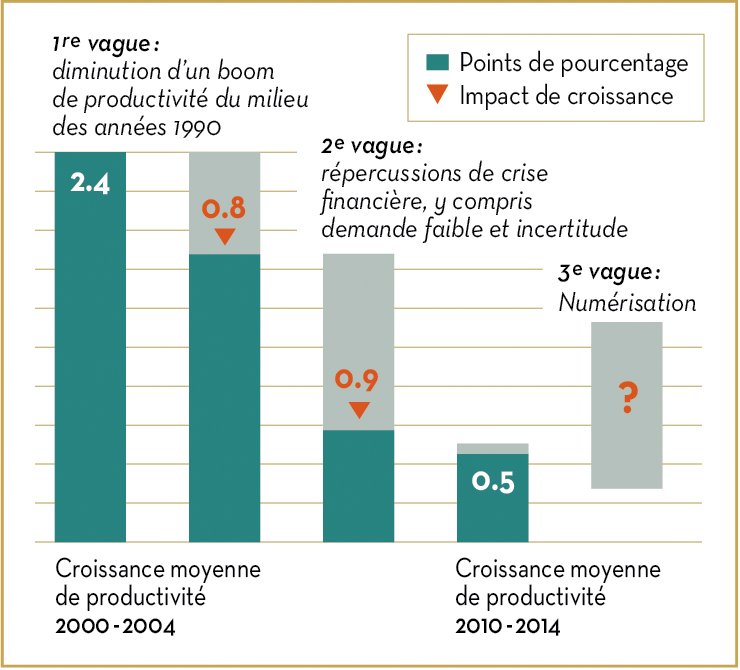

Évolution des gains de productivité

Source : McKinsey

Le numérique tarde à faire rebondir la productivité

Les gains de productivité du travail sont au plus bas. Entre 2010 et 2014, ces gains n’ont pas dépassé 1 % l’an en France, 0,9 % en Allemagne et en Suède, par exemple, indique une étude du cabinet McKinsey. Aux États-Unis et au Royaume-Uni, la productivité du travail a même été en recul, de 0,2 % par an, sur la période. Soit un réel plongeon par rapport aux gains de productivité enregistrés dix ans plus tôt. Entre 2000 et 2004, ils étaient de 1,5 % par an en France, 1,7 % en Allemagne, 2,3 % au Royaume-Uni, 2,9 % en Suède et 3,6 % aux États-Unis, rappelle cette étude. La dégringolade est la plus forte ou presque en Suède et aux États-Unis, deux pays pourtant en pointe de la « numérisation » de l’économie, relève McKinsey. La déconfiture est d’abord due à la crise financière, qui a coupé les investissements en capital, et nui ainsi à la productivité, explique le cabinet. Quant à la révolution numérique, elle tarde encore à se généraliser et à diffuser ses effets. McKinsey cite l’exemple du commerce en ligne, qui a certes fait progresser la productivité de la distribution, mais à raison de 0,5 % l’an seulement, dès lors que l’e-commerce ne pèse toujours que 10 % du secteur. Avec la diffusion plus large du numérique, dans la prochaine décennie, les pays avancés ont un potentiel de gains de productivité de 2 % par an, estime encore McKinsey.