En instaurant des options facultatives et des franchises dans leur offre aux entreprises, les prestataires écornent la mutualisation du système.

Certains syndicats ne manqueront pas de le rappeler au nouveau locataire de la Rue de Grenelle. Avant d'abandonner son maroquin, Gérard Larcher, l'ancien ministre délégué à l'Emploi, avait officiellement mis au menu des négociations entre partenaires sociaux le nécessaire développement des contrats collectifs en complémentaire santé. Une façon, selon lui, de « faciliter l'obtention de garanties supérieures et à moindre coût pour les salariés par rapport à une souscription à titre individuel ». De fait, si près de 92 % des Français sont couverts par une complémentaire santé, seulement la moitié en bénéficient par l'intermédiaire de leur entreprise. « Cela constitue une source d'inégalités fortes, notamment au détriment des salariés des très petites entreprises », estime Gaby Bonnand, chargé de l'assurance maladie à la CFDT et ardent partisan de l'ouverture de cette négociation (voir encadré ci-contre).

Pour autant, la souscription de contrats collectifs d'entreprise ne va pas de soi. « Nous n'observons pas de ruée sur ce type de contrats », reconnaît Hervé Garnier, responsable CFDT de la Fédération générale de l'agroalimentaire. A contrario, la mise en œuvre d'une couverture obligatoire peut susciter une levée de boucliers, à l'instar de celle qui a accompagné la signature de l'accord de branche instaurant au 1er janvier dernier une couverture santé dans le secteur de la boulangerie-pâtisserie. Principale critique des artisans : son coût – à savoir 40 euros par mois répartis à parité entre patron et salariés –, jugé « insupportable ». « Les entreprises, et en particulier les chambres patronales, restent allergiques à toute cotisation obligatoire supplémentaire », note le responsable d'une institution de prévoyance. Après cinq années de hausse et en dépit d'une certaine accalmie sur les tarifs depuis la loi Douste-Blazy de 2004, « les entreprises sont plus vigilantes que jamais sur les coûts des complémentaires santé », confirme Emmanuel Gineste, associé au cabinet Adding responsable du pôle prévoyance santé. « De nombreux employeurs, notamment dans les TPE/PME, considèrent encore qu'il appartient aux salariés de s'assurer dans le domaine de la santé », ajoute Pascal Broussoux, directeur technique du groupe AG2R.

Plus surprenant, la mise en œuvre d'un contrat obligatoire est loin de susciter l'unanimité chez les salariés eux-mêmes. D'abord parce que cela tend à bouleverser leurs habitudes. À cet égard, les quelque 30 % d'entreprises incitées, par l'article 113 de la loi Fillon de 2003, à transformer leur couverture facultative en contrat obligatoire d'ici au 30 juin 2008, sous peine de perdre le bénéfice des exonérations fiscales et sociales, sont en train de prendre la mesure de ces résistances. Exemple dans cette blanchisserie industrielle : « Entre les personnes déjà couvertes par la complémentaire de leur conjoint et celles historiquement attachées à leur petite mutuelle de province, à peine 30 % de nos salariés ont adhéré au régime facultatif proposé par l'entreprise », explique la responsable de la gestion des risques, qui a fait ses calculs. Plutôt que de s'attirer les foudres de ses employés, cette société a donc choisi de maintenir son régime facultatif, quitte à payer un surcoût de cotisation estimé à 45 %. « Cela nous reviendra toujours moins cher que de rendre notre contrat obligatoire », commente-t-elle.

Parallèlement, « les salariés sont eux-mêmes de plus en plus attentifs au rapport qualité-prix de leur couverture », relevait récemment Josette Guéniau, directrice générale de SwissLife prévoyance et santé, lors d'une rencontre avec la presse. Au point, poursuit-elle, d'être tentés de « renoncer à s'assurer dès lors que le coût de leur cotisation excède le montant de leurs remboursements ». « Les personnes consommant peu ne voient pas pourquoi elles continueraient de supporter des augmentations de cotisation alors qu'elles n'utilisent pas cette solidarité », précise Laurent Grouas, associé du cabinet Kadris. Comme les apprentis boulangers, qui renâclent à adhérer à l'accord de branche. « Alors que notre contrat est bâti de façon prudente sur une cotisation identique de l'apprenti au retraité, nous nous apercevons que ces jeunes sont non seulement déjà couverts par la mutuelle de leurs parents, mais qu'ils pensent aussi plus à l'achat de leur Mobylette qu'à leur prostate », observe Hervé Garnier, de la Fédération CFDT de l'agroalimentaire.

Sous la double pression de la maîtrise des coûts souhaitée par les employeurs et de la souplesse individuelle réclamée par les salariés, les prestataires spécialisés dans les contrats collectifs adaptent leur offre. Et ils y sont d'autant plus enclins qu'ils sont, par ailleurs, aiguillonnés par la concurrence des assureurs dédiés aux couvertures individuelles. Or ces derniers n'hésitent plus à jouer sur le rejet de la solidarité pour tenter de séduire les profils financièrement les plus avantageux, comme les jeunes. Ce que propose le contrat Double effet, lancé cet automne par MMA et fondé sur une franchise remboursable en cas de non-consommation de soins. Ou encore les nouvelles offres censées, selon Josette Guéniau, de SwissLife, « coller au plus près des univers de besoins des assurés », à l'image de la nouvelle gamme dite Les avantageuses, présentée fin avril et destinée aux familles à revenus modestes. Même si « ces formules à bas coût servent de produit d'appel aux assureurs de frais de santé auprès des particuliers », comme le rappelle Bruno Liger-Belair, directeur commercial du groupe Malakoff, le spectre de la démutualisation est bel et bien de plus en plus présent sur le marché des contrats collectifs. C'est ainsi que, pour éviter, officiellement, les doubles couvertures, Pro BTP vient d'assouplir la cotisation famille unique de son accord de branche en offrant aux cadres et aux Etam la possibilité de retirer leur conjoint du contrat en échange d'une réduction de cotisation de 35 %. Parallèlement, tous les grands spécialistes des contrats collectifs sont en passe de proposer « des gammes à étages » fondées sur un contrat collectif obligatoire complété par des options facultatives. Exemple au groupe Malakoff où, explique Bruno Liger-Belair, « les garanties du socle commun, cofinancé par l'employeur, correspondent à celles d'un contrat de base. À charge pour les salariés de le compléter en finançant l'une des quatre garanties facultatives que nous proposons en médecine générale, dentaire, optique et hospitalisation ». Une formule qui permet assurément aux employeurs de s'y retrouver puisque, comme l'explique Philippe Corjon, directeur du développement du groupe nordiste Vauban Humanis, « la bien meilleure sinistralité d'un socle obligatoire à cotisation identique pour tout le monde met l'employeur à l'abri d'une renégociation des tarifs ».

Les syndicats sont, eux, plus circonspects. « Si les tarifs de base sont certes attractifs avec une cotisation famille inférieure à 10 euros par mois, les prestations sont, elles, vraiment basiques », relève, déçu, Jean-Pierre Sorrento, chargé du suivi du groupe Auchan au sein de la Fédération CGT du commerce. En dépit de ces réserves, la CGT n'en vient pas moins de ratifier l'accord transformant l'ancien contrat facultatif de l'enseigne en contrat obligatoire à options, en s'appuyant sur les quelque 26 000 salariés supplémentaires couverts, soit 50 % des effectifs.

Autre exemple récent chez SKF, où « la majorité des salariés s'est d'emblée retrouvée dans l'option la plus chère, signe que les garanties de cette option auraient dû figurer dans le socle de base », regrette Mario Steri, responsable de la prévoyance au sein de la Fédération CFDT des métaux. « Si les options sont massivement souscrites, pourquoi ne pas redéfinir le socle obligatoire, s'interroge Emmanuel Gineste, du cabinet Adding. A contrario, quand les options ne sont souscrites que par les grands consommateurs de soins, elles seront à coup sûr source de déficit potentiel, faute d'une mutualisation suffisante. » Un risque que les spécialistes de ce genre de garanties se refusent pour l'heure à évaluer « faute de recul ». Autant dire que, dans un tel contexte, la grande négociation sur le développement de la complémentaire santé collective risque, tout simplement, d'accoucher d'une souris…

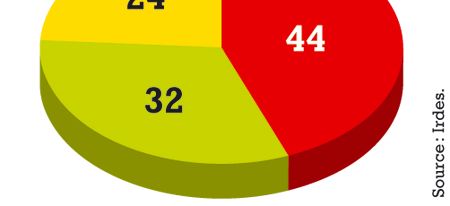

Les bénéficiaires d'une couverture santé d'entreprise sont loin d'être tous logés à la même enseigne, selon l'enquête réalisée par l'Irdes publiée dans « Questions d'économie de la santé » en décembre 2006. Comparée aux souscripteurs d'un contrat facultatif, la petite majorité (44 %) de salariés bénéficiant de contrats obligatoires a cinq fois plus de chances d'avoir accès à un contrat offrant des garanties fortes en dentaire ou en optique. Cela est particulièrement vrai lorsque les couvertures se sont prémunies contre le risque d'antisélection, c'est-à-dire le refus de s'assurer exprimé par certains salariés, en offrant des garanties uniformes, ce qui est le cas de 67 % des contrats obligatoires. La répartition des cotisations sur l'ensemble des salariés combinée à des frais de gestion mécaniquement plus faibles du fait de contrats simplifiés contribue aussi à donner des garanties supérieures à un budget donné. A contrario, seule la moitié des contrats facultatifs est assortie de clauses prémunissant ses bénéficiaires contre le risque d'antisélection.