Baromètre de la protection sociale de branche AOPS/Liaisons sociales magazine

La protection sociale complémentaire de branche est en plein chambardement. En cause, la loi de sécurisation de l’emploi, qui impose la généralisation de la complémentaire santé à tous les salariés à l’horizon 2016. La législation rebat aussi les cartes du marché en interdisant, à la suite d’un long feuilleton juridique porté jusque devant le Conseil constitutionnel, les clauses de désignation qu’affectionnaient les partenaires sociaux. Une menace pour la mutualisation mise en place par les branches, qui doivent désormais faire face à la concurrence frontale de tous les organismes assureurs (mutuelles, assureurs, institutions de prévoyance). Aux branches, donc, de s’adapter à la nouvelle donne. Et elles ont du pain sur la planche, si l’on en croit les réponses que cinquante d’entre elles, couvrant 4,4 millions de salariés, ont fournies pour la deuxième édition de notre baromètre. Réalisée par l’Association pour l’optimisation de la protection sociale (AOPS), l’enquête révèle de vraies marges de progrès dans la gestion des régimes en place.

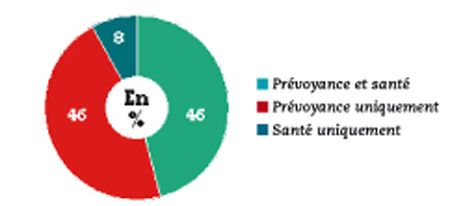

Parmi les 50 branches ayant répondu, 46 disposent d’un régime de prévoyance. Ce très bon taux de couverture s’explique par l’obligation historique faite aux employeurs, depuis 1947, de souscrire (à leur charge exclusive), pour leurs cadres, un contrat de prévoyance au taux de 1,50 % du salaire limité à la tranche A. En matière de complémentaire santé, en revanche, beaucoup reste à faire, seules 27 branches répondantes étant outillées.

En matière de complémentaire santé, les branches ont fait, à une écrasante majorité, le choix de négocier le même dispositif pour tous les salariés, avec des garanties identiques. Sur les 27 secteurs couverts par un dispositif, 21 ont jeté leur dévolu sur un régime de base avec options, soit 78 %. Seuls 5 ont, à l’inverse, opté pour un régime unique. Ce choix de garanties à la carte répond à la demande majoritaire des salariés et des dirigeants de bénéficier de régimes individualisés. Idem pour les publics couverts : seules 7 branches refusent de tenir compte de la situation personnelle des intéressés, les autres proposant des systèmes d’adhésion unique ou familiale.

Lors des appels d’offres, cette préférence pour l’individualisation doit inciter à la vigilance. Pour emporter le contrat, les organismes assureurs tendent à proposer des régimes de base très compétitifs mais peu généreux en termes de garanties. Avec des options, en revanche, surtarifées et souvent à la charge des salariés. Des stratégies qui doivent inciter les branches à préciser, dès la mise en concurrence, les options qu’elles entendent proposer.

En matière de prévoyance, la plupart des branches continuent à faire le distinguo entre cadres et non-cadres. Seules 39 % ont opté pour l’harmonisation, en proposant un même régime à tous les salariés. De même, le choix des partenaires sociaux se porte majoritairement sur la mise en place de garanties identiques plutôt que sur un socle avec des options. Du côté du financement des prestations, les branches privilégient les versements proportionnels aux salaires. Elles sont 56 % dans ce cas. Les autres optent pour un pourcentage du plafond mensuel de la Sécurité sociale (26 %) ou un forfait en euros (13 %).x

Les branches ont de gros efforts à faire pour les publics spécifiques. Des solutions sont certes proposées par les organismes assureurs mais elles échappent à leur contrôle. Les actifs sortants sont parfois suivis mais les retraités et les salariés à bas revenus restent, eux, sur le bas-côté. C’est particulièrement vrai pour les bénéficiaires de la CMU et les salariés à revenus modestes qui peuvent prétendre à une aide financière à l’acquisition d’une complémentaire santé (ACS). Une lacune à laquelle doivent réfléchir les partenaires sociaux, car le coup de pouce peut dépasser 1 000 euros annuels pour certaines familles.

Beaucoup de branches disposent déjà d’un fonds d’action sociale. Une offre dont la généralisation va être effectuée par la mise en œuvre des décrets du nouvel article L. 912-1 du Code de la Sécurité sociale. Dans le cadre des futurs appels d’offres, les partenaires sociaux devront en effet se doter de tels outils s’ils veulent pouvoir émettre des « recommandations ». Autre nécessité, la mise en place d’un reporting. C’est là que le bât blesse. Prompts à communiquer sur l’existence de ces fonds, les organismes sont moins diserts lorsqu’il s’agit d’en détailler les prestations ou le bilan, notamment dans le secteur interprofessionnel.

Sur le marché de la protection sociale complémentaire de branche, les institutions de prévoyance (IP) se taillent la part du lion. Ainsi, 41 des 46 branches ayant négocié un dispositif de prévoyance ont retenu un organisme paritaire. En matière de santé, les IP sont aussi très majoritaires. Une domination du marché qui devrait changer, les clauses de désignation n’étant plus autorisées. Du questionnaire, il ressort d’ailleurs une vraie méconnaissance technique des contrats négociés. En matière de réassurance, de taux de couverture, de niveaux de réserve ou de provisions, la plupart des organisations manquent d’informations et d’outils de pilotage. Très dommageable, car une gestion plus active pourrait améliorer les rendements.

En matière commerciale, la révolution est à venir. Jusqu’alors en situation de quasi-monopole, les institutions de prévoyance n’ont guère porté leurs efforts sur la rétention des entreprises adhérentes et la séduction de nouveaux clients. Ainsi, seule une branche sur dix propose des prestations – maintien d’un gestionnaire administratif distinct, prise en compte des réserves en cas de transfert, communication adaptée lors du transfert des provisions – susceptibles de faciliter la participation des entreprises. Mais la loi de sécurisation de l’emploi oblige les acteurs, IP en tête, à développer une vraie culture de services. Et sans attendre. Dès maintenant, les entreprises ont en effet tout loisir de quitter l’organisme désigné par la branche, quand bien même le contrat n’est pas encore arrivé à son terme. Une possibilité que les organismes désignés taisent aux branches, mais pas leurs compétiteurs, qui se font fort de contacter les entreprises et de mettre en place des campagnes de recrutement de clients.

Enquête menée, de décembre 2013 à avril 2014, par AOPS à partir d’un questionnaire envoyé aux organisations patronales et syndicales de branche.