Si le Perco séduit beaucoup d'entreprises pour sa souplesse, le niveau d'investissement des salariés dépend surtout des abondements qu'elles consentent.

Le Perco a indéniablement le vent en poupe. L'Association française de gestion (AFG, qui représente les professionnels de la gestion d'actifs) ne cesse de souligner, dans sa publication annuelle de statistiques, sa progression. Pour 2007, elle annonce 56 000 entreprises équipées de ces plans d'épargne retraite collectifs, y compris Percoi (interentreprises), en hausse de plus de 50 % sur un an, et 350 000 salariés adhérents ayant souscrit dans un Perco.

Derrière cette apparente réussite subsiste tout de même une petite faiblesse. L'AFG signalait encore, il y a un an, que 246 800 salariés seulement avaient, à l'époque, investi dans un Perco, pour 1 283 600 potentiellement couverts par ces dispositifs, soit environ un sur cinq. Raison de cette faible appétence : un abondement de l'entreprise trop peu attractif.

« Tous les grands groupes ont des Perco, mais les entreprises n'ont pas toujours accordé des abondements importants, constate François Cheynet, responsable du département retraite de Towers Perrin. Un certain nombre d'entre elles se sont contentées d'accorder l'utilisation des abondements du PEE pour le Perco. Or, s'agissant de retraite, il faut que l'épargne soit significative ; 500 euros d'abondement ne sont pas très significatif. » Surtout en contrepartie d'un blocage des sommes jusqu'à la retraite.

Néanmoins, avec l'extension de ces dispositifs, les modes d'alimentation sont peut-être en train d'évoluer. D'après Natixis, le principal teneur de comptes en France, le montant moyen d'abondement dans un Perco est de 2 500 euros annuels. Mais les grandes entreprises ont plus de mal à se montrer généreuses : pour les Perco qui comptent plus de 500 épargnants, l'abondement moyen est de 76 % des sommes investies par le salarié - contre 230 % pour les plus petites -, soit loin du maximum de 300 % prévu par la loi, dans la limite de 16 % du Pass (5 324,16 euros en 2008).

La contrepartie de la souplesse permise par le Perco, notamment de son abondement négociable chaque année, comme du caractère facultatif de versement, est le risque de faible rendement à terme pour un produit de retraite. Certaines grandes entreprises s'efforcent donc de perfectionner les modes de versement et d'abondement.

Total, par un avenant de 2006 à son accord de Perco initial, a, par exemple, établi des règles de versement mensualisé, avec un abondement de 300 % sur un maximum de 14 euros par mois, sur la part fixe du salaire, et de 0,5 % du salaire brut, avec des maxima d'abondement annuel de 504 euros pour la part fixe et 1600 euros pour la part variable. En outre, les versements de l'intéressement ou de la participation sur le Perco jusqu'à 268 euros sont abondés à 300 % (804 euros d'abondement) pour ceux qui n'ont pas saturé le montant d'abondement lié aux versements mensuels, ou encore jusqu'aux 100 premiers euros pour les autres. Des règles assez complexes, mais qui permettent aux salariés d'utiliser au mieux les opportunités de cette épargne salariale, et de pérenniser une pratique du versement mensuel (décidé par le salarié au début de chaque année).

A la Bred, on a choisi d'abonder les versements mensuels ou trimestriels à hauteur de 100 % sur les 160 premiers euros. Au-delà de ces sommes, l'abondement dépend de l'âge du salarié : 60 % pour les moins de 36 ans ; 45 % pour les 36-45 ans ; 30 % pour le 46 à 54 ans ; et 25 % à partir de 55 ans. Un coup de pouce supplémentaire de 25 % sur les sommes issues de l'intéressement (jusqu'à 1 000 euros versés) est accordé par l'employeur. L'ensemble de l'abondement annuel étant plafonné à 2 300 euros. Cette politique vise à favoriser la constitution d'une épargne par les jeunes salariés.

Chez Thalès, c'est l'option inverse qui a été choisie, avec un abondement de 50 % identique pour tous, mais un plafond croissant en fonction de l'ancienneté dans l'entreprise, selon six tranches allant de 155 euros pour 0 à cinq ans, à 570 euros au-delà de trente-cinq ans.

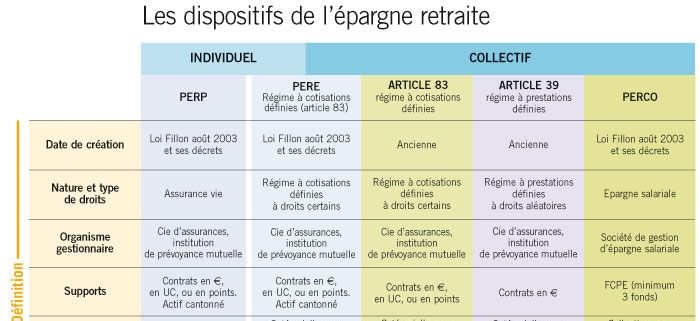

« Nous sommes de nouveau un peu interrogés sur les régimes collectifs obligatoires, comme l'article 83 ; il est perçu comme un complément au Perco dans la mesure où l'entreprise peut y affilier tout ou partie du personnel et que la sortie en rente procure un complément de retraite », indique Marc Salameh, en charge du pôle avantages sociaux chez Hewitt.

L'article 83 constitue un vrai régime de retraite, avec une alimentation continue et obligatoire pour l'employeur et, en général, le salarié, et une sortie en rente. Mais il constitue aussi un « vrai coût », selon un consultant spécialisé qui constate, à l'inverse, que les Perco, qui ont le vent en poupe, ne sont pas toujours bien abondés, avec un caractère moins systématique et régulier qu'une cotisation de régime obligatoire et le sentiment d'un engagement moins fort sur la durée.

Fardeau

« Nous avons récemment accompagné une entreprise prête à abandonner son article 83, qu'elle vivait comme un fardeau, explique Denis Campana, directeur retraites chez Mercer RH. Or, à la sortie, on ne peut généralement espérer autant d'un Perco que d'un article 83. » Mais, si la mise en place d'un régime à cotisations définies s'accompagne d'une bonne communication, il devient, ensuite, une charge et « se négativise » faute de renouveler les opérations d'information, alors que chaque négociation sur l'abondement du Perco donne lieu à une opération de communication.

Pour les populations spécifiques de cadres et cadres supérieurs, les articles 83 restent largement utilisés dans les grandes entreprises. « Elles voient ces régimes comme des éléments de rémunération à part entière pour des populations qu'elles veulent fidéliser, explique François Cheynet, responsable retraites de Towers Perrin. Or, avec la médiatisation du thème des retraites, ces cadres, souvent plus âgés que la moyenne de l'entreprise, sont sensibilisés et demandeurs. »

Pour les cadres dirigeants, ce type de régime à cotisations définies s'articule, en outre, avec un régime à prestations définies, type article 39, dans lequel l'employeur seul cotise, pour assurer un niveau de rente au salarié. Il ne s'agit plus de régimes dit chapeaux, censés compenser la baisse des régimes de Sécurité sociale pour atteindre un niveau de remplacement fixé à l'avance, mais plutôt de régimes dits additifs, qui ne sont pas exposés au risque de dégradation de la retraite générale. D'autre part, le niveau de rente versé est défini sous déduction de celle obtenue grâce à l'article 83.

Le baromètre Altedia-BNP Paribas en atteste chaque année : un des motifs principaux d'insatisfaction des salariés reste le défaut de communication sur leur retraite et leur épargne. Les deux tiers des salariés s'estiment mal informés sur le sujet, selon la livraison 2007 de cette enquête. Fâcheux, alors que les employeurs y voient un complément de salaire (pour 70 % d'entre eux, selon ce baromètre).

A l'heure où les tensions sur le pouvoir d'achat et les augmentations générales se multiplient, les entreprises sont de plus en plus nombreuses à vouloir mettre en lumière tous les éléments d'une rémunération globale. Pour cela, l'outil qui se popularise depuis quelques années est le BSI, ou bilan social individuel, distribué une fois par an aux salariés, et qui regroupe des éléments de rémunération n'apparaissant pas forcément sur le bulletin de paie, comme les abondements au Perco par exemple.

Maaf, Air liquide, Total et Vinci ont choisi cette solution. Lilly France est allé encore plus loin, en bâtissant un intranet nommé «Ma remunération globale» (lire Entreprise & Carrières n° 880), qui propose un bilan mensuel de leur package de rémunération directe et indirecte aux 2 800 salariés du groupe pharmaceutique en France*.

Bilan retraite

Autre outil à disposition des directions, plus spécifiquement dédié à la retraite : le bilan retraite. « 22 000 bilans ont été réalisés en France », indique Pierre Péchery, responsable de France Retraite, acteur historique de ce secteur, qui en a bouclé les trois quarts. Réalisé à la demande de l'employeur, ce bilan lui permet de mieux évaluer le flux des départs à venir pour son entreprise. Aux salariés, il fournit une reconstitution personnalisée de carrière et un calcul des droits à la retraite.

« Les entreprises nous sollicitent lorsqu'elles ont l'intention de mettre en place un produit d'épargne retraite collective, pour pouvoir en présenter les gains à espérer, ou bien pour préparer une démarche de GPEC avec un effectif âgé, poursuit Pierre Péchery. Autre intérêt de cet outil : il traduit concrètement les effets de la surcote, qui bénéficie aux salariés demeurant dans l'emploi après 60 ans avec toutes leurs annuités de cotisation. Un dispositif trop peu vulgarisé. »

* Cet outil a remporté en 2007 la mention spéciale du Prix Intranet Entreprise & Carrières-Cegos-lesechos.fr.