Hubert Clerbois, associé d’EPS partenaires

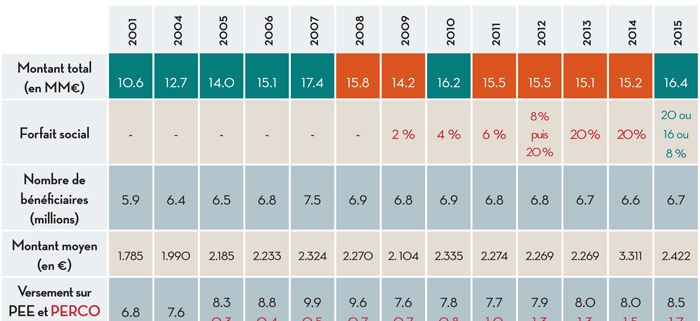

Plutôt que de parler de la seule fiscalité, je préfère prendre en considération l’ensemble des charges sociales et fiscales pesant sur l’épargne salariale. Pour l’entreprise, les sommes attribuées par l’employeur aux salariés en épargne salariale et retraite – primes d’intéressement et de participation, abondement employeur – sont des charges déductibles, dans certaines limites, de l’IS. Ces sommes sont également soumises au forfait social : instauré à 2 % en 2009, puis augmenté progressivement pour passer brutalement à 20 % à l’été 2012. Autant dire que les entreprises historiquement vertueuses en matière d’épargne salariale ont été quelque peu freinées dans leurs politiques de partage du profit au bénéfice de l’ensemble des salariés – tous les collaborateurs sont concernés par l’épargne salariale !

Avec un forfait social à 20 %, les entreprises ont logiquement intégré cette nouvelle taxe dans le budget global attribué à l’épargne salariale, pratiquant en conséquence un gel, voire une réduction des sommes attribuées aux collaborateurs. Les montants versés par les entreprises en épargne salariale ont pour la première fois stagné depuis 2012 alors qu’ils avaient connu une croissance de plus de 50 % lors de la décennie précédente – hors l’effet de la crise 2008, voir le tableau. En 2015, la loi Macron a entamé une légère baisse du forfait social à 16 % pour les Perco – en gestion pilotée et fonds PME – et à 8 % pour les petites entreprises mettant en place leur premier accord. La même année, les montants d’épargne salariale distribués par les entreprises ont à nouveau augmenté. CQFD : trop d’impôt tue l’impôt ?

À 20 %, le forfait social rapporte à l’État plus de 3 milliards d’euros par an. Pourrait-on s’en passer ou tout au moins le réduire à 8 % – son niveau de 2012 ? Voici quelques suggestions de pistes pour y parvenir, sans trop amputer les finances publiques et en améliorant le financement de l’économie et des retraites : accentuer la baisse commencée par la loi Macron en réduisant à 8 % le forfait social pour les sommes versées sur le Perco ou l’actionnariat salarié – cette baisse du forfait social pourrait être conditionnée à une augmentation de l’abondement pour inciter à l’épargne (iso-budget), voire une augmentation de la part investie en actions de PME – ; rendre pérenne le forfait social à 8 %, et non limité à cinq ans, pour les PME mettant en place un nouvel accord ; plus généralement, accorder un forfait social réduit pour toute amélioration des dispositifs existants, en particulier s’ils s’adressent plus spécifiquement aux jeunes collaborateurs et sont orientés vers la retraite.

Le Copiesas(1), dont les membres ont été récemment renouvelés(2), a un périmètre d’intervention théoriquement limité à l’épargne salariale et à l’actionnariat salarié. Le Perco en fait partie, mais pas l’article 83 qui est un dispositif assurantiel de retraite supplémentaire d’entreprise – appelé également Pere. Le Copiesas devra, dans les semaines à venir, faire des propositions au gouvernement pour la réforme annoncée de l’épargne salariale. Par ailleurs, une des propositions pour le projet de loi Pacte fait référence à la création d’un compte Avenir qui simplifierait, en les regroupant en un seul dispositif, les différents systèmes d’épargne retraite existants, qu’il soient individuels ou collectifs : Perco, article 83, Pere, Perp, Madelin… Il est donc fort probable que le Copiesas se saisisse, pour partie, de ce sujet.

Le besoin d’une épargne retraite supplémentaire pour améliorer les taux de remplacement(3) n’est plus à démontrer. Le recours à des produits d’épargne retraite est donc nécessaire. Au fil du temps, le législateur a créé divers dispositifs pour répondre à cette demande, chacun ayant ses cibles et spécificités : le Perco pour l’ensemble des salariés d’une entreprise, l’article 83 ou Pere pour certaines catégories – ainsi que les « articles 39 et 82 » –, le « Madelin » pour les chefs d’entreprise non salariés, le Perp enfin, à titre individuel – sans oublier la Prefon pour les fonctionnaires. Il est vrai que cela fait beaucoup… et que les spécificités n’apparaissent pas clairement au commun des épargnants, bien qu’elles répondent souvent à des logiques fiscales et sociales différentes.

Si l’on se limite au Perco et à l’article 83, ils présentent des différences importantes (voir le tableau) que les DRH ont bien comprises et qui les rendent complémentaires. Il serait nécessaire d’analyser pourquoi les entreprises et les partenaires sociaux ont mis en place l’un plutôt que l’autre, voire les deux : ils n’ont pas le même usage. Les fusionner sans prendre en compte ces spécificités conduirait inévitablement à unifier les règles et sans doute à retirer de la souplesse aux outils existants.

1) Copiesas : Conseil d’orientation de la participation, de l’intéressement, de l’épargne salariale et de l’actionnariat salarié.

2) Arrêté du 29 janvier 2018.

3) Taux de remplacement : rapport entre le montant de la retraite et le dernier salaire.

L’Observatoire EPS de l’épargne d’entreprise a été créé pour permettre aux entreprises d’analyser et comparer simplement les performances des fonds de leurs dispositifs en privilégiant une optique de long terme.