À moins de changements de comportements et de choix politiques radicaux, l’inflation des dépenses de santé va se poursuivre, dopant le recours à l’assurance privée et les inégalités.

Automne 2019 : tandis que Jean-François Copé, le ministre des Affaires sociales de l’époque, sacrifie au rituel de la présentation du PLFSS (le projet de loi de financement de la Sécurité sociale) pour 2020 au Conseil des ministres, la contestation apparue sur le réseau social Facebook s’est répandue comme une traînée de poudre. Ainsi, la pétition lancée par le groupe Non à la Sécu des vieux ! a déjà rassemblé plusieurs centaines de milliers de signatures en l’espace de quelques semaines et les menaces de grève des cotisations s’amplifient. À l’origine de cette révolte, l’annonce au cœur de l’été d’un énième plan de sauvetage de l’assurance maladie marqué par une nouvelle mise à contribution des actifs, doublée par une vague sans précédent de déremboursements des soins. Inacceptable quand les retraités, qui représentent en 2019 déjà 27 % de la population, accaparent plus de 65 % des prestations du régime général alors qu’ils n’y contribuent qu’à moins de 20 %.

Mais le gouvernement de Xavier Bertrand a dû parer au plus pressé. Car si la récession de 2009 n’est plus qu’un mauvais souvenir, les cinq années de croissance zéro et la reprise molle qui s’ensuivirent ont définitivement plombé les comptes de l’assurance maladie. Bilan, un déficit frisant les 20 milliards d’euros. La Cades, la structure chargée de rembourser la dette sociale, ayant déjà été appelée par trois fois à la rescousse pour éponger les dettes d’une assurance vieillesse aux prises avec les départs massifs du papy-boum, c’est le gouvernement qui s’est donc résolu à tailler dans le vif de ses dépenses de santé. La seule façon d’échapper aux foudres des autorités bruxelloises…

Politique-fiction ? Ce scénario catastrophe serait pourtant, aux yeux de nombre de spécialistes de l’assurance maladie, à commencer par Gilles Johanet, ancien directeur général de la CnamTS, « à peu près sûr ». « Même après la régulation des dépenses de santé, l’évolution tendancielle des recettes, assise pour les trois quarts sur la masse salariale, est inférieure d’un point à celle des dépenses maladie. Il faudra donc aller beaucoup plus loin dans la réforme du financement », explique Patrick Bertin, économiste de la santé au sein du Bipe. Car, sans surprise, « les dépenses de santé vont continuer à exploser », assure Mathias Matallah, directeur du cabinet de conseil Jalma, spécialisé dans la santé et son financement, et auteur d’un ouvrage au titre prophétique : Si nous ne faisons rien, nous ne pourrons plus nous soigner demain ! (éditions Editea, 2008). En cause, le vieillissement de la population, la croissance démographique, mais, surtout, les progrès des techniques médicales, et plus encore les comportements des nouvelles générations qui consomment davantage, à âge égal, que les précédentes. Et ce d’autant plus qu’elles ne sont sensibilisées ni au coût réel de leurs soins ni aux éventuelles conséquences financières de comportements à risques en matière d’alimentation ou de pollution, par exemple.

En vertu de ce scénario à l’américaine, l’assurance maladie obligatoire est condamnée à couper drastiquement dans ses remboursements, à commencer par les soins de ville, et à concentrer ses remboursements sur les 20 % d’assurés les plus malades (pris en charge dans le cadre d’une affection de longue durée – ALD) et les 4 millions de plus pauvres, bénéficiaires de la couverture maladie universelle. Mais au risque de voir « le régime général piégé sur la partie la plus dynamique de la dépense et d’en accélérer l’effet de ciseau », s’inquiète Daniel Lenoir, directeur général de la Mutualité française.

Quant aux autres assurés, ils seront renvoyés vers les régimes complémentaires. Du fait de la concurrence, ces derniers seront vraisemblablement amenés à « sélectionner de plus en plus leurs risques pour équilibrer leurs comptes, quitte à refuser d’assurer les plus malades et les plus âgés ou à leur faire payer le prix fort », s’inquiète Bruno Palier, chercheur au Cevipof. Sans que cela soit synonyme d’économies pour les assurés pris en charge : « Plus on solvabilise la demande par de l’assurance, plus cela génère de l’inflation », confirme Jean de Kervasdoué, du Cnam, en citant l’exemple des États-Unis, pays qui combine à la fois une explosion des dépenses de santé (15,6 % du PIB), un taux de recours à l’assurance privée important (68 %) ainsi qu’une proportion non négligeable (16 %) de personnes dépourvues de toute couverture.

Le placebo du bouclier sanitaire. Une alternative à ce scénario noir pourrait consister en la mise sous condition de ressources des remboursements, via l’instauration d’un bouclier sanitaire. Bâti sur un système de franchise proportionnelle aux revenus et un taux de reste à charge unique, ce système, que les spécialistes voient arriver bien avant 2020, présente l’avantage de mettre sur un pied d’égalité les personnes en ALD et celles qui ne le sont pas en cas de grosse dépense. Mais cette évolution est en revanche redoutée par les complémentaires : « Les plus riches et les moins malades peuvent, dans ce système, perdre tout intérêt à la mutualisation », s’inquiète ainsi Daniel Lenoir. À l’autre bout de la chaîne, cette nouvelle architecture des remboursements pénaliserait l’accès aux soins des 8 % de la population française aujourd’hui dépourvus de couverture complémentaire. Surtout, « la création de ce bouclier sanitaire ne résoudra pas le problème de la maîtrise des dépenses de santé, ni la question des dépassements de tarif », prévient Patrick Bertin, l’économiste de la santé du Bipe.

Un accroissement sans précédent des inégalités. Après avoir cru tout au long du XXe siècle que « médecine rimait avec santé », comme le rappelle Jean de Kervasdoué, les pouvoirs publics auront bien du mal à juguler d’ici à 2020 la croissance exubérante des dépenses pour partie liée à l’accumulation d’une offre de soins pléthorique. Au point qu’avec 3,4 médecins pour 10 000 habitants et 1 hôpital pour 22 000, la France fait partie des pays les mieux dotés au monde. Gare, cependant, à laisser la démographie médicale produire ses effets, avec le départ à la retraite attendu de 70 000 médecins ! Car, « en situation de force, les professionnels de santé vont alors en profiter pour s’affranchir de toutes les contraintes auxquelles ils sont soumis aujourd’hui, au prix d’une multiplication des dépassements d’honoraires sauvages et d’une énorme augmentation du coût unitaire des actes », prévient Mathias Matallah, directeur du cabinet de conseil Jalma. Quant à l’offre médicale, elle va certes se raréfier, mais au prix d’un accroissement sans précédent des inégalités : « Au travers, d’une part, d’une concentration sur les patients à fort potentiel fiscal et, d’autre part, de l’extension des déserts médicaux », selon Gilles Johanet. Poussé jusqu’à l’absurde, ce scénario catastrophe conduit à une impasse. Est-il pour autant inéluctable ? Tout dépendra, en fait, de la capacité de chacun à balayer devant sa porte et de celle du gouvernement à refuser de céder aux sirènes des lobbys médicaux ou de retraités.

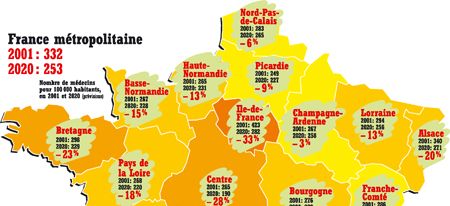

24 % de médecins en moins en 2020

France métropolitaine

2001 : 332

2020 : 253

I assuré sur 7, soit 8 millions d’individus, relevant du régime général est atteint d’une affection de longue durée et remboursé à 100 %.

Leurs dépenses avoisinent 9 000 euros par an contre une moyenne de 1 890 euros pour les assurés du régime général.

90 % de l’augmentation annuelle des dépenses proviennent des ALD.

Source : CnamTS, décembre 2008.

Avec 3,4 médecins pour 10 000 habitants, la France compte parmi les pays les mieux dotés au monde.

Les économistes de la santé se prennent parfois à rêver et à voir l’avenir en rose ! En imaginant, par exemple, que l’assurance maladie puisse être aussi financée par une « taxe bien ciblée sur les pollueurs », telle que celle proposée l’an dernier par des parlementaires sur les sucres et les corps gras. Avec le double avantage de créer des recettes supplémentaires et d’aider les gens à mieux se nourrir, sachant que le style de vie compte à plus de 40 % dans les facteurs explicatifs de l’état de santé et l’environnement pour 19 %.

Ils appellent surtout de leurs vœux, à l’instar de Gilles Johanet, ancien directeur général de la CnamTS, « un meilleur contrôle du système de soins qui conduirait à soumettre progressivement la médecine à des critères d’efficience et de retour sur investissement ». Un changement culturel qui, selon lui, conduit à multiplier les appels d’offres de services médicaux techniques (radiologie ou biologie), à restructurer l’offre hospitalière, à mesurer l’efficacité thérapeutique des nouveaux médicaments et à évaluer la compétence des professionnels de santé sur la base de critères de qualité mesurables. « Il faut mettre en place des mécanismes de marché pour faire pression sur les offreurs de soins », assure Daniel Lenoir, directeur général de la Mutualité française. Mais si les organismes complémentaires plaident pour être partenaires du régime général dans la réalisation de ces contrôles, Bruno Palier, chercheur au Cevipof, est plus dubitatif : « Outre que cela restreindra le choix des patients, ces contrôles risquent de pénaliser davantage le tiers ou la moitié de la population française la plus pauvre. »

Ce scénario rose débouche aussi, aux yeux de Jean de Kervasdoué, du Cnam, sur « une nécessaire réorganisation des soins, basée notamment sur une meilleure utilisation des gains de productivité dégagés par le progrès technique ». En commençant par mettre fin aux rentes de situation dont bénéficient les radiologues, par exemple.

Cette réorganisation devrait surtout, selon lui, « déboucher sur un transfert de tâches », sachant qu’un tiers de l’activité des généralistes relève en réalité de professions paramédicales (infirmières). Moyennant, en contrepartie, une revalorisation de ces professions. Une révolution qui devrait aussi conduire à remettre en cause la rémunération des médecins à l’acte, un système jugé d’autant plus « scandaleux » par Jean de Kervasdoué, que « ces actes ne sont pas contrôlés ».

Si la nécessité de ce cercle vertueux ne fait plus de doute, reste maintenant à savoir à quel rythme il pourrait se mettre en place. À la vitesse actuelle, 2020 paraît trop court…