Cette disposition de la loi Macron d’août 2015 permet à l’entreprise de bénéficier d’un forfait social réduit à 16 % sur l’intéressement, la participation et l’abondement versés sur un Perco lorsque la modalité de gestion par défaut du plan est la gestion pilotée(1) – laquelle est devenue de plein droit le mécanisme d’affectation par défaut des sommes versées dans tous les Perco depuis janvier 2016. Et que, dans ce cadre, le portefeuille de parts détenues comporte au moins 7 % de titres PEA-PME. Pour Hubert Clerbois, associé d’EPS Partenaires (conseil en épargne d’entreprise et protection sociale), « ce n’est pas une révolution. Tous les opérateurs proposent désormais des Perco « macronisés » et l’économie pour les entreprises n’est pas flagrante. Il faut espérer que cela profitera tout de même au financement des PME ».

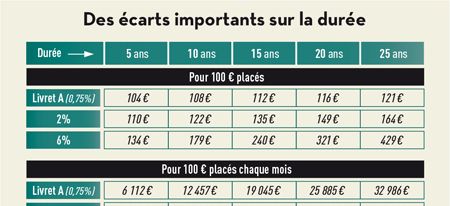

« Tout le monde a d’abord envie d’améliorer les frais. Mais ce ne sont pas des produits de consommation grand public », lance Marc Salameh. Et pour le responsable de l’activité conseil en avantages sociaux d’Aon Hewitt, la performance des supports financiers est au moins aussi importante, si ce n’est plus. « Quand il y a des dispositifs qui ronronnent depuis quelques années, il est toujours bon de s’interroger sur la qualité de gestion et la performance », appuie Hubert Clerbois. L’objectif étant in fine de savoir ce que les salariés peuvent espérer toucher grâce aux dispositifs d’entreprise. « D’un fonds à l’autre, il peut y avoir des écarts qui seront significatifs sur la durée (voir tableau p. 21). Mais on a peu d’éléments comparatifs sur les régimes d’assurance, où règne parfois un peu d’opacité. » D’où l’intérêt, lorsque les encours atteignent une masse respectable, de prendre l’avis d’un courtier conseil « qui pourra offrir des éléments de benchmark et suggérer des pistes d’amélioration », souligne Marc Salameh.

Les entreprises peuvent augmenter, bien sûr, le budget alloué à ces dispositifs en jouant sur le niveau d’abondement du Perco pour inciter le salarié à verser davantage ou en augmentant la cotisation employeur du 83(2). Une disposition de la loi Macron permet aussi à l’employeur d’effectuer des versements périodiques sur les Perco, même en l’absence de contribution du salarié, à la condition que le règlement du plan le prévoie (les versements initial et périodique sont limités à 2 % du PASS). Une mesure qui ne semble guère, jusqu’ici, susciter l’enthousiasme des entreprises.

Jusqu’à 10 jours monétisés par an, même en l’absence de compte épargne-temps, peuvent être transférés vers les Perco et les 83.

Dans ce domaine, il y a beaucoup à faire. « L’épargne bloquée jusqu’à la retraite et la sortie en rente pour le 83 peuvent être rébarbatives pour les salariés », admet Hubert Clerbois. « Il faut mieux informer sur les taux de remplacement, les avantages fiscaux des différents dispositifs, l’intérêt des versements volontaires, etc., exhorte Marc Salameh. Les entreprises ont beaucoup travaillé sur la compréhension des avantages sociaux avec des BSI [bilans sociaux individuels, NDLR] plus graphiques. Mais la technicité de la retraite réclame encore plus d’information. » 60 % des répondants à une enquête flash que Siaci Saint Honoré a menée cet été sur les priorités RH du moment voient d’ailleurs dans la communication un enjeu majeur. « 40 % des sondés se focalisent sur l’article 83, et 27 % souhaitent mettre en place des campagnes d’information sur les enjeux de la retraite en général », détaille Olivier Dessane, directeur du développement épargne retraite entreprise du courtier d’assurance. Les gestionnaires d’épargne salariale, qui viennent en appui de la communication de l’entreprise, sont déjà très performants dans ce domaine, notamment en termes de communication digitale. Les assureurs, un peu moins. À noter, le lancement par Amundi et Crédit agricole Assurances, en juin dernier, d’un simulateur de retraite complet qui unifie l’ensemble des données personnelles des salariés (régimes de base et complémentaire, dispositifs supplémentaires collectifs, incluant les versements individuels). Embarqué dans le compte de l’épargnant, il donne aux intéressés une vision agrégée en euros de ce qu’ils pourront obtenir une fois à la retraite.

Une piste d’amélioration certaine, mais peu suivie. Selon l’enquête de Siaci Saint Honoré, 8 % seulement des entreprises interrogées envisagent de former les DRH et les membres des conseils de surveillance des fonds. Trop peu, au regard des enjeux, estime Olivier Dessane.

Selon Marc Salameh, ils sont amenés à prendre de plus en plus d’importance. « Certes, nous avons déjà l’investissement socialement responsable, mais l’aspect environnemental est primordial. Ce n’est pas, par exemple, lorsque la Floride ou New York seront sous l’eau qu’il faudra s’en préoccuper ! Les gestionnaires d’actifs prennent déjà ces critères en compte et cela va gagner l’épargne retraite. Il serait souhaitable que les entreprises, les partenaires sociaux et les salariés s’emparent aussi du sujet. » Selon une récente étude de Natixis, les investisseurs individuels, quel que soit leur âge, seraient plus enclins à commencer à planifier leur retraite si leurs investissements prenaient en compte les critères ESG (rapport ESG 2017 de Natixis Global Asset Management).

(1) L’AFG travaille actuellement à une définition des types de gestion pilotée par profil (prudent, équilibré, dynamique). Objectif : donner de la cohérence à ces profils de grilles qui ne sont pas forcément interprétés de la même façon par tous les acteurs.

(2) Pour mémoire, les cotisations de l’entreprise (déductibles de son résultat imposable) sont exonérées de charges sociales dans la limite d’un plafond individuel (soit 5 % du PASS, soit 5 % de la rémunération annuelle brute du salarié dans la limite de 5 PASS). Le forfait social de 20 % s’appliquant sur la part patronale des cotisations exonérées de charges sociales.