L’édition 2015 de l’Argus des FCPE d’Eres apporte un éclairage sur la performance peu reluisante des fonds monétaires, très souvent désignés comme formule par défaut dans les plans d’épargne entreprise.

« Le monétaire, c’est terminé ! Aujourd’hui, on perd de l’argent avec ce type de placements », lance Olivier de Fontenay, associé fondateur de la société de conseil et de gestion Eres, qui présentait, le 2 juillet, son Argus des FCPE. Une étude réalisée sur plus de 650 FCPE multi-entreprises (soit 87 % des encours du marché, gérés par 28 sociétés de gestion). Et qui, depuis 2006, donne un éclairage sur les fonds d’épargne salariale (frais, performance…), afin d’opérer les meilleurs choix pour les salariés bénéficiaires.

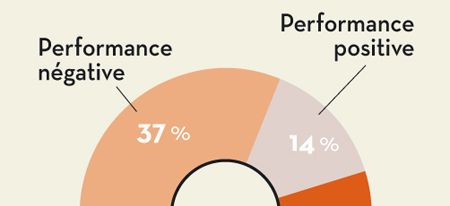

De fait, la performance des FCPE monétaires est devenue nulle ou négative cette année pour 86 % des fonds (voir l’infographie ci-dessous), celle des fonds restants étant de 0,02 % en 2015, contre 0,2 % en 2014. Or, même si la part du monétaire dans les encours d’épargne salariale – hors actionnariat – a perdu 5 points depuis 2012 (une baisse surtout due à un effet marché, selon Eres), elle représente encore 34,6 % du total (voir l’infographie ci-dessus). Alors que cette part n’est que de 25 % dans la gestion d’actifs classique en OPC(1).

C’est beaucoup trop, estime Olivier de Fontenay, qui y voit la conséquence du choix par défaut défini dans les règlements des PEE – les partenaires sociaux optant majoritairement pour la formule de placement la moins risquée –, ainsi que d’une méconnaissance des épargnants : « Les salariés doivent prendre conscience que ne pas choisir, c’est choisir un fonds qui, structurellement, va baisser, alerte-t-il. Mais la plupart ont dans l’idée que cela ne peut pas arriver avec le monétaire. »

« Le risque, poursuit-il, est que des collaborateurs non avertis puissent en vouloir à leur employeur. D’autant que, selon le Code monétaire et financier, celui-ci est légalement démarcheur financier vis-à-vis de ses salariés lorsqu’il leur propose des dispositifs d’épargne salariale : plans d’épargne entreprise (PEE), Perco. Et qu’à ce titre, il doit communiquer “à la personne démarchée, d’une manière claire et compréhensible, les informations qui lui sont utiles pour prendre sa décision”(2). » Si l’employeur n’a pas à intervenir dans les choix, « il serait tout de même opportun qu’il prenne l’initiative d’alerter les salariés et les partenaires sociaux sur le sujet ».

À cet égard, le projet de loi Macron, qui prévoit que la gestion pilotée devienne la formule par défaut du Perco, pourrait, selon Eres, faire bouger les lignes : « On ne sait pas encore comment cela se passera pour les Perco existants ayant un fonds monétaire par défaut, mais cette disposition va permettre d’attirer aussi l’attention sur l’affectation par défaut des PEE », le projet de loi prévoyant de flécher l’intéressement vers le plan d’épargne en l’absence de choix du salarié.

Eres a profité de l’occasion pour se pencher sur les fonds dits garantis – qui sont en réalité des fonds diversifiés selon la classification de l’Autorité des marchés financiers (AMF) –, proposés par les sociétés de gestion comme alternative aux fonds monétaires. Des fonds sans indicateur de référence, avec une garantie partielle de la valeur liquidative à tout moment (90 % de la plus élevée des valeurs liquidatives) ou totale mais à terme (fonds retraite) et avec une période de garantie prédéfinie, sans précision sur ce qu’il advient du fonds une fois celle-ci arrivée à échéance.

Selon Olivier de Fontenay, « la promesse marketing est séduisante », mais « les performances des “FCPE garantis” sont variables en 2014 : de – 1,7 % à + 4,3 %, contre une performance moyenne des FCPE diversifiés de 5,95 %. Il n’y a pas de martingale : pour avoir de la performance, il faut accepter de prendre des risques », souligne-t-il.

(1) Organismes de placement collectifs.

(2) Articles L 341-3 et article L 341-11 du Code monétaire et financier.

– Le marché de l’épargne salariale est beaucoup plus concentré que celui de la gestion d’actifs en général », note Eres, les grands réseaux bancaires y étant les acteurs historiques. Les cinq premiers établissements – dans l’ordre, Amundi, Natixis AM, BNP Paribas IP, CM-CIC AM et Axa IM – gèrent 82 % des encours FCPE, alors qu’ils ne gèrent que 43 % de ceux en FCP/Sicav généraux.

– Depuis 2008, la croissance des encours est principalement due au FCPE multi-entreprises (+ 11,5 % ; 42,4 milliards d’euros en 2014) et aux fonds d’actionnariat (+ 11 % ; 42,9 milliards d’euros). La croissance des FCPE dédiés (réservés à une entreprise) n’étant que de 3,8 % (24,2 milliards d’euros d’encours en 2014).

– Les placements en actions représentent en fait près de 50 % de l’épargne salariale, si on inclut les FCPE d’actionnariat, qui drainent 39 % des encours en 2014.

– Les frais de gestion réels des FCPE baissent en 2014. Ils sont de 1,35 % en moyenne, contre 1,39 % l’année dernière.

Tous les résultats de l’étude seront publiés sur